该文档是对《企业安全生产费用提取和使用管理办法》(财资〔2022〕136号)的详细解读,旨在加强企业安全生产投入长效机制,维护企业、职工及社会公共利益。以下是核心内容总结:

一、政策背景与修订情况

背景:安全生产事关人民福祉和经济社会发展。虽然近年来事故总量和重特大事故呈“双下降”趋势,但高危行业(如煤矿、非煤矿山、化工等)数量多、基础薄弱,且随着城市化发展,事故风险耦合性增加,形势依然严峻。

法律依据:依据《安全生产法》、《中共中央 国务院关于推进安全生产领域改革发展的意见》等法律法规制定。

主要修订亮点:

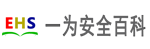

拓宽适用范围:新增“民用爆炸物品生产”和“电力生产与供应”两类行业;单列“石油天然气开采”;明确其他行业参照执行或据实列支。

调整提取标准:适度提高煤炭、非煤矿山、建设工程施工、危险品、烟花爆竹、机械制造六类行业标准;细化石油天然气开采标准;维持部分行业标准不变。

扩展使用范围:新增应急救援队伍建设、重大危险源检测、安全风险分级管控、隐患排查、安全生产信息化/智能化建设、网络安全、安责险、隐患报告奖励、特种设备检定校准等支出。

完善管理与监督:简化缓提/少提条件,明确财务处理(专项储备),强化企业主体责任和监管部门责任,新增对行政部门的追责规定。

二、安全生产费用的提取(钱怎么来?)

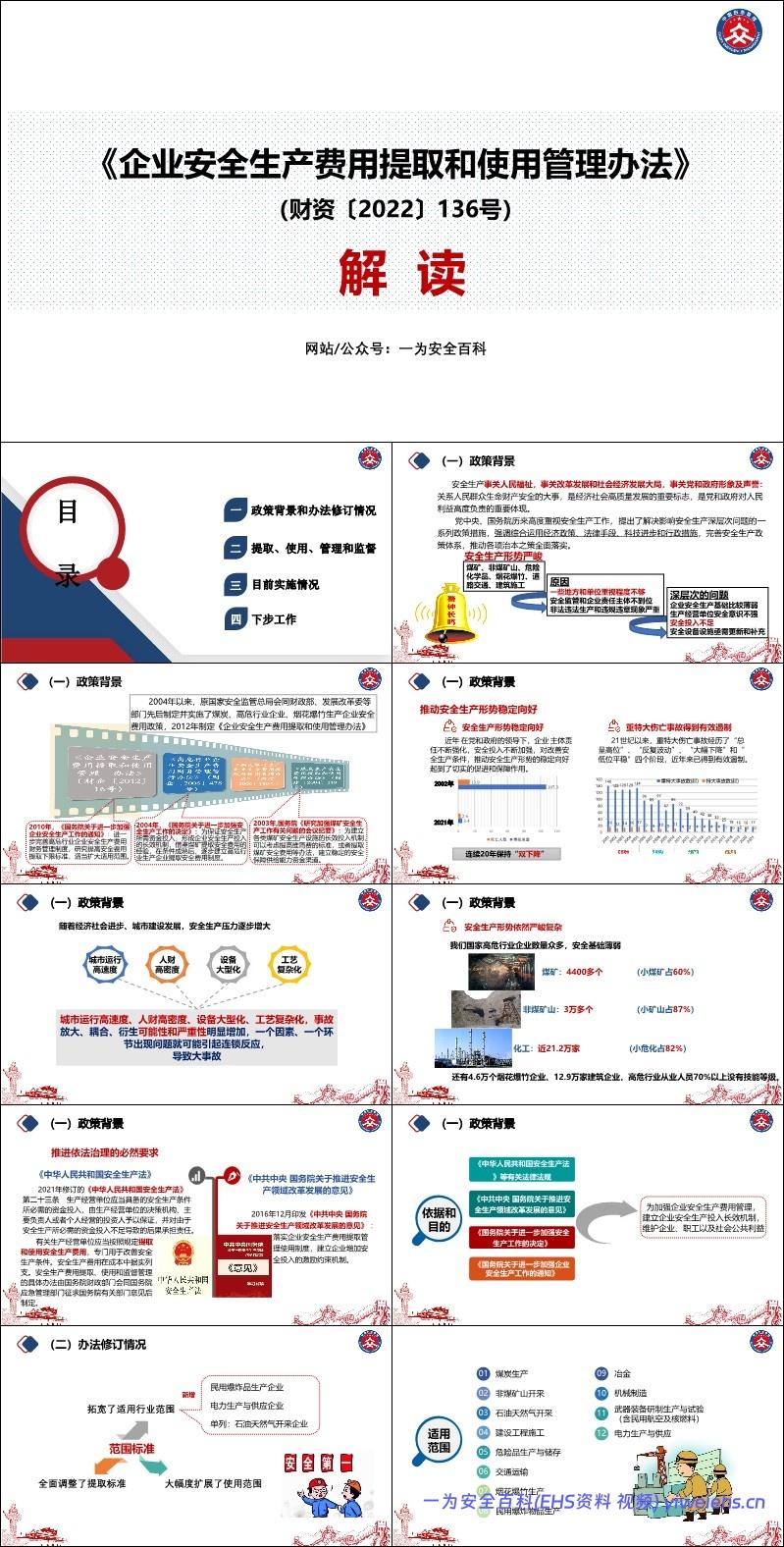

定义:企业按规定标准提取,在成本中列支,专门用于完善和改进安全生产条件的资金。

提取方式:

煤炭生产:按原煤产量吨煤提取(根据矿井类型不同,标准为5元-50元/吨不等)。

危险品生产与储存:以上一年度营业收入为依据,采取超额累退方式逐月平均提取(4.5%至0.2%不等)。

建设工程施工:按工程造价比例提取。

其他行业:各有具体标准(如机械制造按营收比例等)。

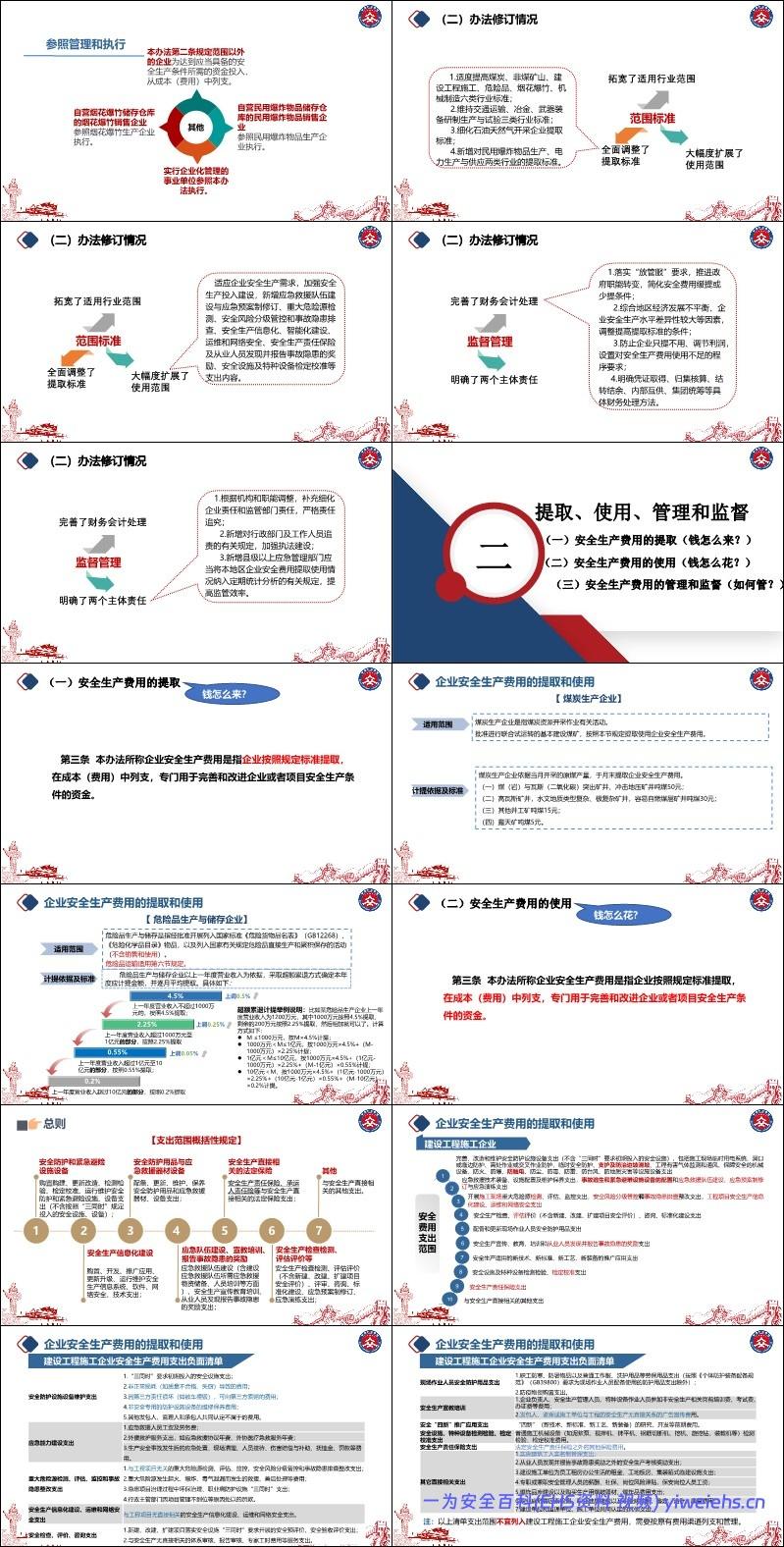

特殊情形:

新建/投产不足一年:当年据实列支,年末按营收补提。

混业经营:能分别核算的分别提取;不能分别核算的,按营收占比最高的业务标准对总营收计提。

净额计提:承揽/承运业务中外购成本高于营收85%的,可按净额计提。

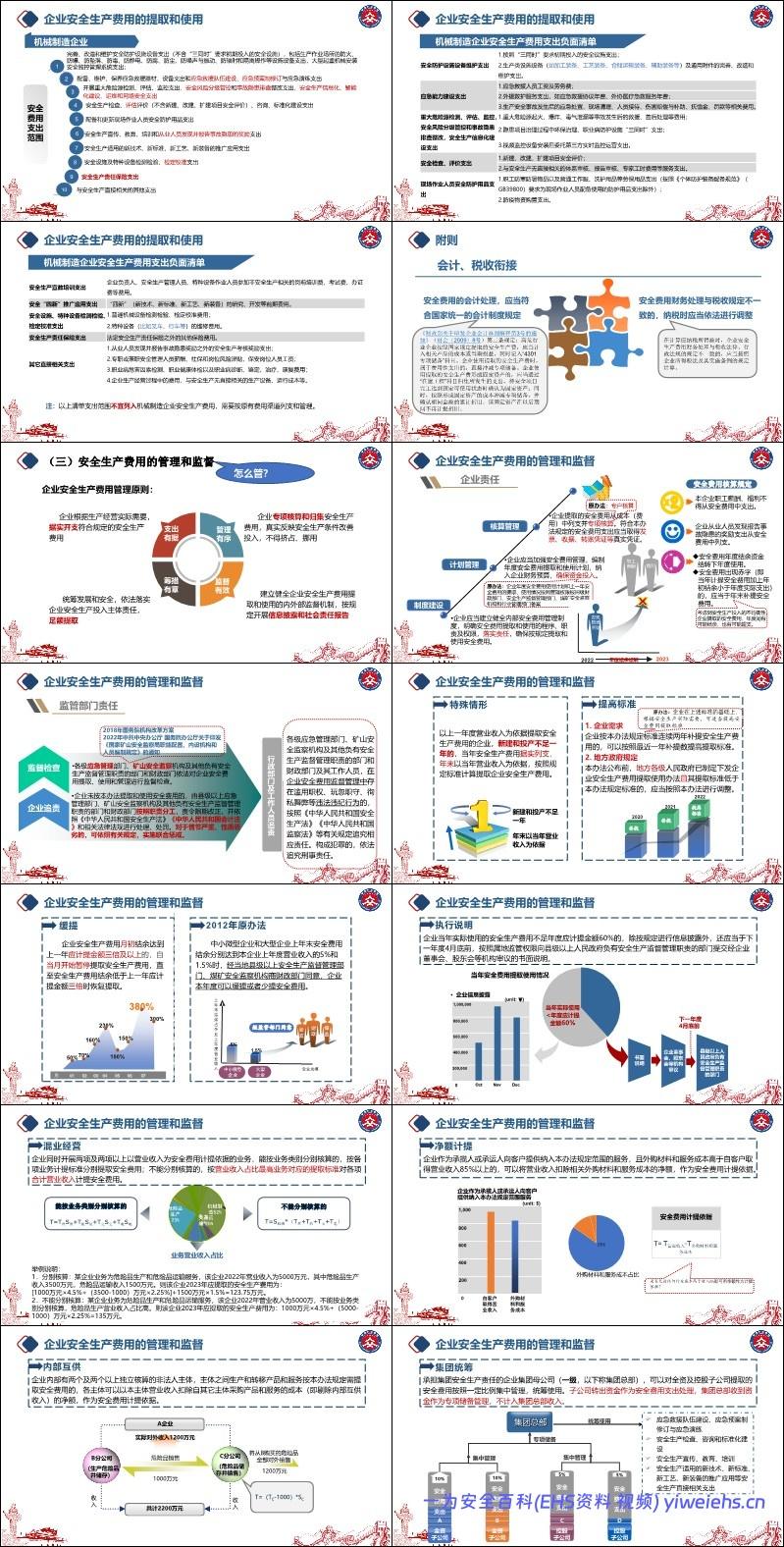

集团统筹:集团总部可对全资/控股子公司安全费用按比例集中管理,统筹使用。

缓提/少提:结余达到一定比例(中小微5%,大型1.5%)经同意可缓提或少提;结余超过上年应计提金额3倍时暂停提取。

三、安全生产费用的使用(钱怎么花?)

主要支出范围:

安全防护用品、应急救援器材设备的配备、更新、维护。

安全设施设备(不含“三同时”初期投入)的购置、改造、检测检验。

安全生产信息化建设、运维及网络安全。

应急救援队伍建设、预案制修订、演练、宣教培训及隐患报告奖励。

安全生产责任保险等法定保险。

安全检查、评估评价(不含新建项目安评)、咨询、标准化建设。

“四新”(新技术、新工艺等)推广应用。

负面清单(禁止列支):

“三同时”初期投入、非正常损耗、第三方责任损坏赔偿。

事故后的应急处置、赔偿、罚款、抚恤金。

职工薪酬福利(含专职安全员、保安工资)、普通劳保用品、防疫物资。

与安全生产无直接相关的培训费、广告费、设备维修费等。

四、管理与监督(如何管?)

财务管理:计入成本,专项核算(科目“4301 专项储备”),年度结余结转,赤字需补提。不需专户存储。

信息披露:实际使用不足年度应计提60%的,需向监管部门提交书面说明并披露。

监督检查:应急管理部门、财政部门等依法检查。

法律责任:企业未按规定提取使用的,责令改正并处罚;情节严重的实施联合惩戒。监管部门人员滥用职权等将追究责任。

五、常见问题解答

文档最后针对适用范围(如“其他经济组织”定义)、计提依据(混业经营、内部互供)、使用范围(交通费、特种作业证费用、专职员工资等是否可列支)以及财务处理(是否需专户、集团统筹细节)等实际操作中的疑难问题进行了详细解答。